Las hipotecas de CCM 27 Ago 2014 nvindi Es habitual que las entidades financieras de nuestro país posean un catalogo … Leer

Hipoteca jovenes 1nnim 28 Dic 2012 nvindi Unnim, ofrece la Hipoteca jóvenes 1nnim para personas de hasta 30 años con el … Leer

Hipoteca segunda residencia Unnim 28 Dic 2012 nvindi Quienes quieran adquirir una segunda vivienda, a través de Unnim tienen la … Leer

Hipoteca Connecta Unnim 27 Dic 2012 nvindi Unnim pone a tu disposición la Hipoteca Connecta, un préstamo hipotecario … Leer

Hipoteca Low Cost Unnim 27 Dic 2012 nvindi Unnim dispone de una hipoteca especial destinada de forma exclusiva a los pisos … Leer

Hipotecas Sabadell 25 Dic 2012 nvindi Banco Sabadell es el sexto grupo bancario español, integrado por diferentes … Leer

Hipoteca Bonificada Superplus de... 13 Dic 2012 nvindi La Hipoteca Bonificada Superplus de Ibercaja es un préstamo Hipotecario … Leer

Hipoteca Vital 9 Dic 2012 nvindi Caja Vital Kutxa cuenta con una serie de préstamos hipotecarios destinados a … Leer

Hipoteca Fija para No... 27 Nov 2012 nvindi La Hipoteca Fija para No residentes en CAM, es otra alternativa para No … Leer

Préstamo Flexible BBK 20 Oct 2012 nvindi Pocas ofertas quedan en el mercado que permitan financiar el 100% del valor de … Leer

Préstamo construcción de vivienda... 17 Oct 2012 nvindi El préstamo construcción de vivienda propia de bbk es otra de las posibilidades … Leer

Hipoteca Online de Novagalicia... 18 Sep 2012 J Trecet Novagalicia Banco ofrece la Hipoteca Online, se trata de un préstamo hipotecario … Leer

Préstamo Hipotecario interés mixto... 8 Ago 2012 nvindi El Préstamo Hipotecario con interés mixto del Banco Valencia, es un préstamo que … Leer

Hipoteca Bonificada Banco Guipuzcoano 28 Jul 2012 nvindi El banco Guipuzcoano forma parte desde finales de 2010 del grupo Sabadell. Fue … Leer

Hipoteca Sin Bankinter 27 Jun 2012 J Trecet Entre las hipotecas de Bankinter encontramos la Hipoteca Sin, que en realidad no … Leer

Hipoteca Mixta en Bankinter 26 Jun 2012 nvindi La hipoteca mixta de Bankinter es un préstamo hipotecario a un tipo de interés … Leer

Hipoteca variable de Bankinter 26 Jun 2012 nvindi La Hipoteca variable de Bankinter es un préstamo hipotecario referenciado al … Leer

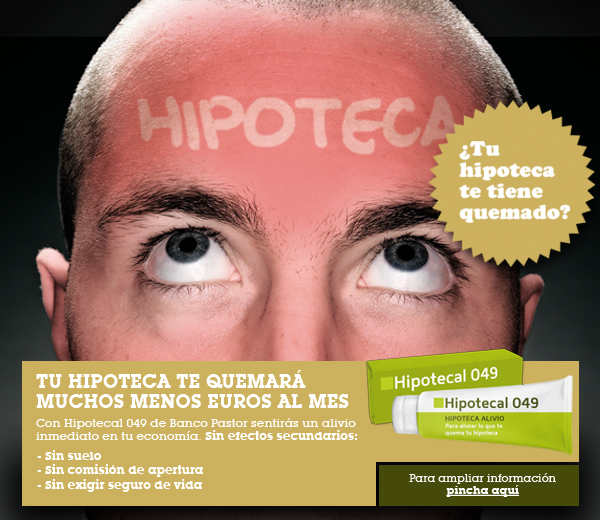

Hipotecal 049 de Banco... 9 Abr 2010 nvindi Semanas atrás, les habíamos comentado que observamos poca información en la web … Leer

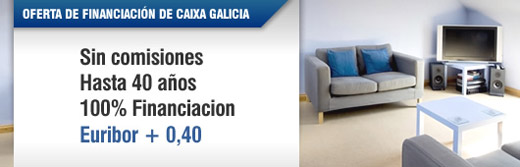

On Hipoteca Plus de... 1 Sep 2010 nvindi Caixa Galicia ha modificado el interés inicial de su On Hipoteca Plus. Este … Leer

Hipoteca 0,35 de Bankinter 8 Mar 2010 nvindi Bankinter ha lanzado un nuevo producto de financiación muy interesante. Se trata … Leer

Subrogación Hipoteca Rompedora db 5 Jun 2010 nvindi Deutsche Bank ha modificado las condiciones de la nueva Hipoteca Rompedora db … Leer

Hipoteca BBVA: 200 euros... 5 Nov 2008 nvindi BBVA ha lanzado su nueva campaña destinada a particulares y autónomos denominada … Leer

Financiación Caixa Galicia para... 9 Jun 2010 nvindi El portal inmobiliario de Caixa Galicia, CXG Inmobiliaria, ofrece un producto de … Leer