¿Qué Préstamo Hipotecario me... 11 May 2012 nvindi En primer instancia hay que definir a un crédito Hipotecario como aquel préstamo … Leer

Hipoteca Bonificada de Bankia 18 Abr 2012 J Trecet Bankia opera como un banco con su propia marca y sus propios productos, entre … Leer

Hipoteca Vivienda Banca Civica 12 Mar 2012 nvindi En Banca Cívica quieren facilitarte la compra de tu vivienda, por ello ponen a … Leer

Hipotecas Banca Cívica 28 Nov 2011 nvindi Banca Cívica nace de la integración de Caja Navarra, CajaCanarias, Caja de … Leer

HipoteCasa Personal db 19 Oct 2011 J Trecet Entre la oferta de Hipotecas de Deutsche Bank encontramos la HipoteCasa … Leer

Hipoteca Joven Popular-e 18 Oct 2011 J Trecet La Hipoteca Joven Popular-e es un préstamos hipotecarios para jóvenes que aplica … Leer

Hipoteca Segunda Vivienda de... 17 Oct 2011 J Trecet Las oferta de Hipotecas de Bancopopular-e se compone de tres préstamos a tipo … Leer

Hipoteca Tranquilidad Barclays 13 Sep 2011 J Trecet La Hipoteca tranquilidad de Barclays ofrece un sistema mixto con un tipo de … Leer

Hipoteca Mixta de Solbank 12 Ago 2011 nvindi Otro de los préstamos hipotecarios que ofrece Solbank es la Hipoteca Mixta que … Leer

Pisos Bancos: mejores hipotecas 27 Jul 2011 nvindi Realmente los bancos y cajas encuentran sus balances saturados de ladrillo. Con … Leer

Hipotecas Cajastur Plan Más... 25 Jul 2011 nvindi Han quedado atrás las condiciones del préstamo hipotecario que Cajastur … Leer

Hipoteca Bonificada Superplus Oportunidad... 15 Jul 2011 nvindi Ibercaja ofrece una hipoteca destinada a la financiación de los inmuebles … Leer

Hipoteca 7 Proteccion Variable... 6 Jul 2011 nvindi Cajasiete ha lanzado una nueva hipoteca destinada a la financiación de los … Leer

Hipoteca Proteccion Fija Caja... 6 Jul 2011 nvindi Cajasiete se encuentra comercializando una nueva hipoteca destinada a la … Leer

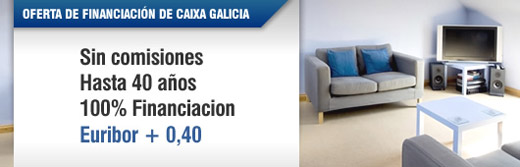

On Hipoteca Plus de... 29 Jun 2011 nvindi Caixa Galicia, al igual que con la On Hipoteca, también ha modificado el tipo de … Leer

Llavetex 12 Jun 2011 nvindi Llavetex es la bolsa inmobiliaria de Cajamurcia, la cual le ofrece la posiblidad … Leer

Incavesa Hipoteca 11 Jun 2011 nvindi Incavesa es el portal inmobiliario de CajaCanarias, división que busca dar … Leer

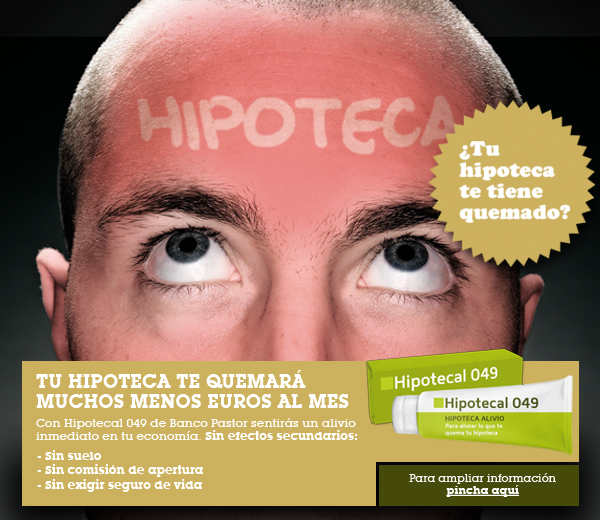

Hipotecal 049 de Banco... 9 Abr 2010 nvindi Semanas atrás, les habíamos comentado que observamos poca información en la web … Leer

On Hipoteca Plus de... 1 Sep 2010 nvindi Caixa Galicia ha modificado el interés inicial de su On Hipoteca Plus. Este … Leer

Hipoteca 0,35 de Bankinter 8 Mar 2010 nvindi Bankinter ha lanzado un nuevo producto de financiación muy interesante. Se trata … Leer

Subrogación Hipoteca Rompedora db 5 Jun 2010 nvindi Deutsche Bank ha modificado las condiciones de la nueva Hipoteca Rompedora db … Leer

Hipoteca BBVA: 200 euros... 5 Nov 2008 nvindi BBVA ha lanzado su nueva campaña destinada a particulares y autónomos denominada … Leer

Financiación Caixa Galicia para... 9 Jun 2010 nvindi El portal inmobiliario de Caixa Galicia, CXG Inmobiliaria, ofrece un producto de … Leer