Hipoteca Cómoda de Caixa... 26 Dic 2008 nvindi La Hipoteca Cómoda de Caixa Penedés es un producto que ofrece una interesante … Leer

Hipotecas más baratas a... 29 Nov 2008 nvindi Hace tiempo que no podemos darles buenas noticias, sin embargo ya era hora. A … Leer

Flexihipoteca de Caja Rioja 6 Nov 2008 nvindi Caja Rioja ofrece un préstamo hipotecario denominado Flexihipoteca, por el cual, … Leer

Hipoteca BBVA: 200 euros... 5 Nov 2008 nvindi BBVA ha lanzado su nueva campaña destinada a particulares y autónomos denominada … Leer

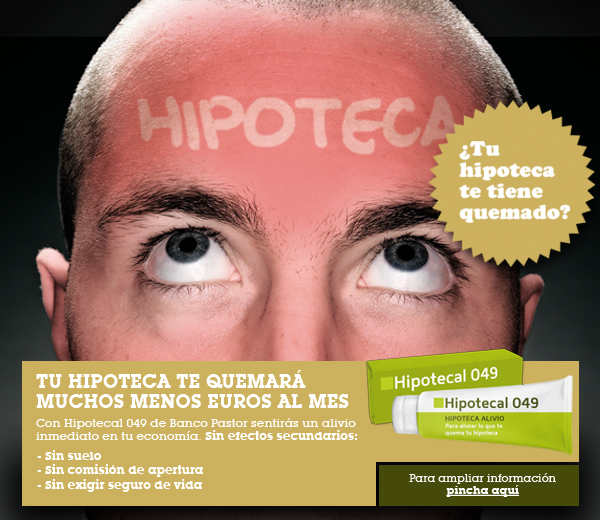

Hipotecal 049 de Banco... 9 Abr 2010 nvindi Semanas atrás, les habíamos comentado que observamos poca información en la web … Leer

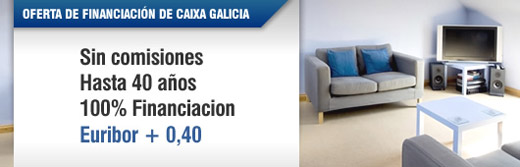

On Hipoteca Plus de... 1 Sep 2010 nvindi Caixa Galicia ha modificado el interés inicial de su On Hipoteca Plus. Este … Leer

Hipoteca 0,35 de Bankinter 8 Mar 2010 nvindi Bankinter ha lanzado un nuevo producto de financiación muy interesante. Se trata … Leer

Subrogación Hipoteca Rompedora db 5 Jun 2010 nvindi Deutsche Bank ha modificado las condiciones de la nueva Hipoteca Rompedora db … Leer

Hipoteca BBVA: 200 euros... 5 Nov 2008 nvindi BBVA ha lanzado su nueva campaña destinada a particulares y autónomos denominada … Leer

Financiación Caixa Galicia para... 9 Jun 2010 nvindi El portal inmobiliario de Caixa Galicia, CXG Inmobiliaria, ofrece un producto de … Leer