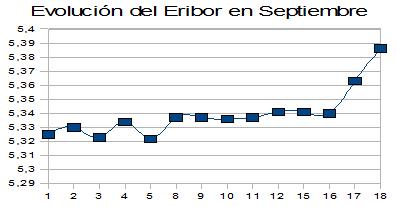

Justo cuando parecía que el Euribor empezaba a cambiar de tendencia y bajar desde los máximos históricos en los que estaba instalado, la quiebra del banco Lehman Brothers y posterior crisis en los mercados financieros ha alterado las previsiones de todos los analistas. El ejercicio 2008 ha estado marcado por las tensiones en el mercado interbancario y las constantes subidas del índice de referencia para la mayoría de hipotecas en España. Sin embargo, los meses de junio, julio y agosto (especialmente este último) supusieron un giro y dejaron entrever posibles bajadas hasta final de año.

Hasta el pasado domingo (bancarrota de Lehman Brothers) los expertos auguraban un final de año relativamente tranquilo con pequeñas caídas hasta el entorno del 5%. Lo que en cualquier caso nadie se esperaba eran subidas en el índice. Pero ahora la situación ha cambiado radicalmente con el regreso de las tensiones al mercado interbancario. La quiebra de los bancos, el anuncio de fusiones preventivas y otras acciones de salvamento han vuelto a instalar la desconfianza entre los bancos, que de nuevo se muestran reticentes a prestarse dinero, lo que se traduce en falta de liquidez. A esto hay que añadir la caída en su cotización (menos capital todavía) y las pérdidas derivadas de Lehman Brothers (todavía se desconoce su impacto total).

Los bancos centrales ya han acordado medidas especiales y han llevado a cabo importantes inyecciones de liquidez para ‘meter’ dinero en el mercado interbancario y que vuelva a haber crédito disponible para los ciudadanos. De momento los inversores en bolsa y los propios bancos parecen haber recuperado la calma, e incluso el optimismo, pero no hay que dejarse engañar: siguen existiendo fuertes problemas de liquidez que se traducirán en una contracción del crédito.

Para entender por qué las tensiones del mercado interbancario afectan tanto al Euribor sólo hay que acudir a la propia definición del término: acrónimo del anglosajón «Europe Interbank Offered Rate» o tipo europeo de oferta interbancaria traducido al castellano. Es decir, en realidad el Euribor refleja el tipo de interés al que los bancos se prestan el dinero y en su composición influyen tanto los tipos de interés que determina el Banco Central Europeo (BCE) -actualmente en el 4,25%- como el miedo, disposición, ganas… de las entidades a prestarse dinero entre sí.

La quiebra de Lehman se traducirá en pérdidas millonarias para muchas entidades y sobre todo en desconfianza. Si un banco como Lehman (o Merrill Lynch, comprado recientemente por Bank of America) está en una situación tan crítica, cómo fiarse del resto de ‘compañeros’. Todavía no existen previsiones exactas, pero todo apunta a que el euribor volverá a subir en los próximos meses, así que toca apretarse todavía más el cinturón.