¿Subrogar o no subrogar... 21 May 2019 Soniabc Antes del estallido de la crisis, en plena efervescencia del sector inmobiliario y cuando … Leer

Hipoteca Novanca 20 Dic 2012 nvindi La decisión de compra de una vivienda es probablemente una de las decisiones de inversión … Leer

AJD Hipotecas 15 Jun 2010 nvindi Muchas veces cuando compramos una vivienda no tomamos en cuenta un punto muy importante, los impuestos, y en especial lo que refiere a AJD en … Leer

¿Cómo puedo subrogar mi... 13 Sep 2019 Soniabc A través de la Subrogación una hipoteca cambia de entidad financiera … Leer

¿Subrogar o no subrogar... 21 May 2019 Soniabc Antes del estallido de la crisis, en plena efervescencia del sector inmobiliario … Leer

Cuáles son tus opciones... 25 Ene 2013 J Trecet Aunque en España no estamos tan acostumbrados como deberíamos, cualquier persona … Leer

Hipoteca Novanca 20 Dic 2012 nvindi La decisión de compra de una vivienda es probablemente una de las decisiones de … Leer

Comision por novación en... 30 Nov 2011 J Trecet Existen diferentes comisiones en las hipotecas encaminadas principalmente a … Leer

¿Puede el banco retener... 19 Nov 2011 nvindi A la hora de subrogar la hipoteca para cambiar de banco la mayoría de clientes … Leer

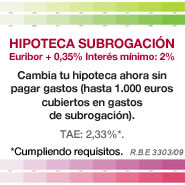

Subrogación de hipoteca 17 Nov 2011 J Trecet La subrogación de la hipoteca, también conocida como cambio de banco, consiste … Leer

Hipotecas cambio de banco 7 Nov 2011 nvindi Si hace años lo habitual era permanecer con el mismo banco durante toda la vida … Leer

Hipotecas Deutsche Bank 19 Oct 2011 J Trecet La oferta de hipotecas de Deustsche Bank se resume principalmente en tres … Leer

Subrogación Hipoteca Naranja ING... 30 Sep 2011 J Trecet Entre las hipotecas de ING hay una oferta destinada exclusivamente a subrogación … Leer

Hipotecas Cajastur Plan Más... 25 Jul 2011 nvindi Han quedado atrás las condiciones del préstamo hipotecario que Cajastur … Leer

Subrogación de Hipoteca en... 25 Oct 2010 nvindi oficinadirecta.com tiene entre sus mejores productos financieros, la subrogación … Leer

Nueva Hipoteca Subrogación de... 6 Oct 2010 nvindi Nuevas condiciones ofrece una de las propuestas que comercializa bancopopular-e … Leer

Hipoteca Azul Real Madrid... 19 Sep 2010 nvindi La subrogación hipotecaria de iBanesto es una de las más comentadas. Sin … Leer

On Hipoteca Plus de... 1 Sep 2010 nvindi Caixa Galicia ha modificado el interés inicial de su On Hipoteca Plus. Este … Leer

Subrogar en iBanesto 2 Jul 2010 nvindi Con el lema «cambia tu hipoteca», iBanesto a través de una campaña publicitaria … Leer

Cambio de Hipoteca Vivienda... 1 Jul 2010 nvindi Openbank nos ha informado de las condicines a partir del 1 de julio que ofrece … Leer

Subrogación en uno-e 20 Jun 2010 nvindi La competencia es muy fuerte entre las entidades financieras, y el mercado de … Leer