A la hora de afrontar la declaración de la renta la hipoteca juega un papel fundamental. La hipoteca en el IRPF permite deducir un porcentaje de las cantidades aportadas a la compra de vivienda habitual siempre que se cumplan algunos requisitos que os explicamos.

El primero de los requisitos para poder desgravar por la vivienda habitual es que el piso que hayamos adquirido constituya efectivamente nuestra residencia habitual. Desde un punto de vista fiscal se entiende que una vivienda adquiere esa condición siempre que cumpla con los dos siguientes preceptos:

- Que constituya la residencia del contribuyente durante un plazo continuado de, al menos, tres años.

- Que el contribuyente la habite, de manera efectiva y con carácter permanente, en un plazo no superior a doce meses contados desde la fecha de adquisición o de terminación de las obras.

Se podrán asimilar a efectos de desgravar por la hipoteca hasta dos plazas de garaje siempre que se hayan comprado con la vivienda, se encuentren en el mismo edificio, se entreguen al mismo tiempo que la casa y sean efectivamente utilizadas por el hipotecado. Es decir, el alquiler de laplaza de garaje haría que perdiésemos el derecho a la deducción.

En cuanto a las cantidades que se podrá desgravar por la hipoteca incluyen todas las aportaciones realizadas para la adquisición, gastos de la hipoteca y en términos generales cualquier coste adicional ocasionado por los productos asociados a la hipoteca como los seguros de vida o del hogar.

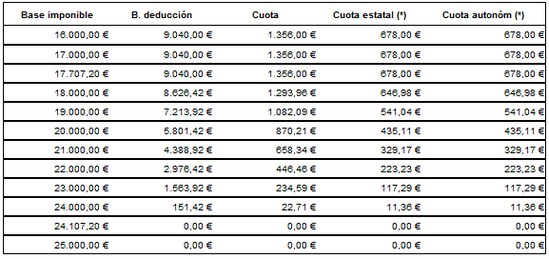

Pero por desgracia no podremos desgravar el total de dinero desembolsado para pagar la hipoteca, ya que existen unos límites a la deducción por vivienda. En concreto, la base máxima sobre la que podremos practicar la deducción es de 9.015 euros, que además sólo estará disponible para los contribuyentes con una base imponible (la suma del rendimiento del trabajo más el rendimiento de capital menos las deducciones) inferior a 17.000 euros. Además, la base deducible va disminuyendo conforme avanza la base imponible hasta desaparecer en los 24.000 euros. Es decir, que sólo quienes tengan una base inferior a 24.000 podrán deducir por vivienda y además lo harán de forma escalonada según la siguiente tabla.

A efectos prácticos, estamos hablando de ingresos en torno a 30.000 euros como límite. Sobre las cantidades aportadas se podrá practicar una deducción del 15%

De todas formas, la posibilidad de desgravar por la hipoteca puede dar un giro de 180º si el PP cumple con sus promesas electorales en materia de vivienda, entre las que figuraba recuperar la deducción por vivienda con carácter general y aumentar el porcentaje a deducir de 15% al 25%. Estaremos atentos para ver si finalmente se aplica o no y os mantendremos informados.

También te puede interesar: