A la hora de pedir una hipoteca quien más quien menos hace cálculos y una de las cosas que suele tener en cuenta son los impuestos de la hipoteca, que pueden ahorrarnos un buen dinero a la hora de hacer la declaración de la renta. Os explicamos como tributan estos préstamos en el IRPF.

La fiscalidad de la vivienda habitual es la forma elegida por el Gobierno para incentivar la compra de pisos. Por eso mismo, la hipoteca se puede desgravar en el IRPF siempre que se cumplan algunos requisitos.

El primero y más importante es que la hipoteca sea sobre vivienda habitual. A efectos fiscales se entiende como tal la que

- constituya la residencia del contribuyentedurante un plazo continuado de, al menos, tres años.

- el contribuyente la habite, de manera efectiva y con carácter permanente, en un plazo no superior a doce meses contados desde la fecha de adquisición o de terminación de las obras.

- Además, se asimilan a efectos de la deducción por vivienda habitual las plazas de garaje adquiridas conjuntamente con la vivienda, con un máximo de dos siempre que se encuentren en el mismo edificio o complejo y se entreguen en el mismo momento que la vivienda.

Es decir, que si la hipoteca no está destinada a vivienda habitual no podremos desgravar por ella (existen excepciones como el caso de las separación financiera o traslados laborales, por poner dos ejemplos)

¿Qué puedo desgravar?

Los impuestos de la hipoteca permite desgravar las aportaciones realizadas para la adquisición, lo que incluye todos los gastos de la hipoteca a su constitución, así como los productos vinculados a la hipoteca siempre que estos sean condición indispensable para la concesión del préstamo.

¿Cuánto puedo desgravar?

Aunque la deducción se realiza sobre todas las cantidades abonadas para la compra de la vivienda, existen una serie de límites a efectos prácticos. Es la llamada base de la deducción, que marca las cantidades máximas sobre las que podremos desgravar.

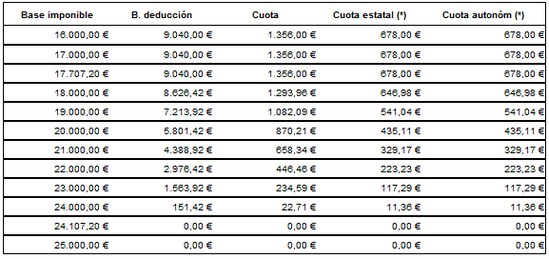

Según la legislación actual esta base máxima está fijada en los 9.015 euros, aunque no está disponible para todos los contribuyentes. De hecho, sólo podrán acceder a ella quienes aquellos cuya base imponible sea menor de 24.000 euros. Esta base imponible no es más que la suma del salario bruto y rendimientos dinerarios (el rendimiento de depósitos, cuentas corrientes, acciones y otros productos, por ejemplo), a los que se restan después las deducciones del trabajo y otras deducciones que se pueden practicar en la declaración de la renta.

Además, la cuantía de 9.015 euros sólo podrán aplicarla los contribuyentes con una base inferior a 17.000 euros. El resto verán esta cuantía disminuir progresivamente hasta llegar a cero en los citados 24.000 euros. La siguiente tabla muestra el proceso:

Lo que es común para todos los contribuyentes con derecho a deducción sobre vivienda es el tipo a aplicar, fijado en el 15%.

Entre las promesas fiscales de Mariano Rajoy figura el recuperar la deducción por vivienda universal, sin límites en función de los ingresos, y aumentar el tipo a aplicar al 25%. Habrá que esperar apra saber si finalmente se lleva a cabo y cuando, ya que parece poco probable que se haga antes del final de año.

También te puede interesar:

- Desgravar por la vivienda habitual

- Comisiones en hipotecas

- Qué podemos esperar de Rajoy en materia de vivienda

- Deducción por adquisición de Segunda Vivienda Habitual

- Subrogaciones y cambios de banco en el IRPF

Imagen – Images_of_Money